728x90

01

01

|

베트남 해저케이블 사업 추진 기대감 및 3분기 실적 기대감 등에 급등

|

|

|

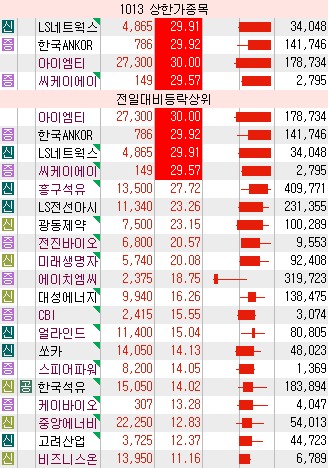

▷키움증권은 동사에 대해 페트로베트남(PetroVietNam) 그룹과 MOU를 체결해 베트남 및아세안 지역에서 해저케이블 사업을 추진하기로 했다며, 베트남 전력케이블 시장 1위인 동사와 해상풍력 시설의 설치 및 운영에 강점을 가진페트로베트남의 자회사 PTSC의 시너지 효과가 클 것으로 예상한다고 설명.

▷또한, 한국 정부가 희토류 탈중국화를 위해 베트남과 공급망 동맹을 체결한 것에 대해 베트남에 사업 기반을 갖춘 동사의 역할이 기대된다고 밝힘. 베트남은 세계2위의 희토류 매장국인 가운데, LS 그룹은 황산니켈, 전구체 등 배터리 소재 사업을 집중 육성하기로 했기 때문이라고 설명.

▷아울러 3분기 영업이익은 92억원(QoQ 105%, YoY -2%)을 기록하며 시장 컨센서스였던 64억원을 상회하는 동시에 분기 최대였던 지난해 3분기(94억원)와 유사한 실적이 예상된다고 밝힘. 이는 LS-VINA의 초고압케이블이 노르웨이, 덴마크 등 유럽향 수출 증가로 호실적을 이끌 것이기 때문이라고 언급.

▷투자의견 : BUY[유지], 목표주가 : 11,000원 -> 13,000원[상향]

|

|

|

3분기 호실적 전망 등에 급등

|

|

|

▷메리츠증권은 동사에 대해 3분기 매출액 4,689억원 (+18.2% YoY), 영업이익 52억원 (+78.3%, OPM 7.5%/+2.5%p), 순이익 318억원 (+181.4%)을 기록할 것으로 전망. 국내 및 해외에서의 실적 반등 등에 고성장 가도를 이어가겠다며, 2Q23 일회성 이익을 감안하면, 역대 최대 실적이라 봐도 무방하다고 밝힘.

▷국내의 경우 매출액 2,802억원 (+35.5%), 영업이익 255억원 (+118.6%)을 추정한다며, 내수 약진과 수출 확대에 판가 인상이 동반, 역대 최대 실적을 경신하겠다고 설명. 미국의 경우 신규 고객 유치와 공장일원화로 수익성이 크게 개선될 것으로 보이며, 동남아의 경우 대형 거래선 호조 기반 강세 기조가 유지될 것으로 전망. 실적 규모와 성장 동력에도 불구, PER 10배에 거래되고 있다며, 화장품 업종 내 최선호주 의견을 유지하며, 적극 매수 접근을 추천한다고 밝힘.

▷투자의견 : BUY[유지], 목표주가 : 200,000원[유지]

|

|

|

광동제약/앱클론

|

美 페프로민바이오, 카티 세포 치료제 임상 1상서 암세포 소멸 효과 확인 소식 속 관련주로 부각되며 급등

|

|

▷전일 언론에 따르면, 미국 면역치료제 개발 기업 페프로민바이오가 최근 진행한 'BAFFR'(바프알) 카티 세포 치료제'의 임상 1상시험에서 3명 환자의 암세포가 모두 사라지는 등 효과를 확인했다는 소식이 전해짐. 카티 치료는 암 환자의 T세포(면역세포)를 꺼내 암세포만 공격하도록 만든 후 다시 몸속에 집어넣는 치료 방법으로 암세포만 골라 제거하고 후유증이 적으며 한번 투여로 치료가 종료돼 '꿈의 치료제'로 알려짐.

▷연구진에 따르면, 임상에 참여한 환자들은 BAFFR 카티 치료제를 2022년부터 1년여간 가장 낮은 용량(5,000만셀 도스)으로 투여한 결과 3명 모두에서 90일 경과 뒤 암이 관찰되지 않아 완치가 확인됐고, 6개월 이후로도 이런 상태가 유지된 것으로알려짐.

▷이 같은 소식 속 밴처캐피탈 자회사 케이디인베스트먼트의 투자 조합을 통해 페프로민바이오 지분을 보유하고 있는 광동제약과국내 카티 세포치료제 개발 업체인 앱클론이 시장에서 부각.

[종목]: 광동제약, 앱클론

|

|

|

3분기 실적 개선 전망 등에 소폭 상승

|

|

|

▷메리츠증권은 동사에 대해2023년 3분기 매출액 5,349억원(+13.0% YoY, 이하 YoY), 영업이익 403억원(+122.9%, OPM 7.5%/+3.7%p), 순이익 149억원(+1,773.8%)을 기록할것으로 전망. 특히, 국내 부문에서 SAP 초기 적응에 난관이나, 4Q23E 안정기에 진입할 것으로 분석. 해외 부문에서는 중국(매출액 +51%, OPM 3%)은 대형사 확대, 북미(매출액 +8%, 적지)는 수주 흐름이 견조할 것으로 예상. 아울러 자회사에 대해 이노엔(매출액 +10%)은 케이캡 확장, 연우(매출액 +19%)는 주력 고객사 회복이 기대된다고 전망.

▷한편, 썬 제품에의 특유의 기술력을 발휘, 두 마리 토끼를 잡고 있다(SPF 적용 베이스 색조 경쟁력 강화, 스틱형 글로벌 고객사 유치)고 분석. 아울러 후방 수직계열화라는 특강점을 보유하고 있기도 하며(콜마 충진 & 연우 용기, 연우 북미 벤더사에 콜마 미국 기술영업센터 연결, 콜마 중소형 고객사에 연우 용기 채택), 이노엔 케이캡의 판로 확대 또한 연결 실적을 견인할 것으로 전망.

▷투자의견 : BUY[유지], 목표주가 : 77,000원 -> 70,000원[하향]

|

|

|

3분기 실적 부진 우려 등에 약세

|

|

|

▷대신증권은 동사에 대해 3분기 영업이익이 750억원(-2.2% YoY)으로 컨센(885억)/당사 추정(978억) 대비 각각 -15%/-23% 하회하는 다소 부진한 실적을 기록할 것으로 전망. 이는 북미 T사 글로벌 공장 라인 전환에 가동률 하락 영향, 북미 UAW 파업에 따른 일부 영향 반영 때문 등으로 분석. 특히, 수익성 높은북미 T사 물량 하락에 따른 수익성 둔화 영향이 예상대비 컸을 것으로 판단된다고 밝힘.

▷투자의견 : BUY[유지], 목표주가 : 65,000원 -> 60,000원[하향]

|

|

|

3분기 어닝 쇼크 전망 등에 급락

|

|

|

▷대신증권은 동사에 대해 3Q23 매출액은 2.3조원(YoY +4%), 영업이익은 572억원(YoY -7%, OPM 2.5%)으로어닝 쇼크를 기록할 것으로 전망. 기존 외형 성장/비용 안정화에 따른 연중 실적 개선이 지속될 것으로 전망하였으나, 예상 대비 UAW 미국 파업, 전기차 수요 둔화에 따른 매출 성장 둔화로 고정비 부담이 가중되며, 수익성 개선이 제한적일 것으로 예상.

▷아울러 UAW 파업(임금상승 리스크 증가)/BEV 수요 공백이 장기화될 경우, 중장기 실적 가이던스 하향 가능성을 배제할 수 없을 것으로 판단하며, 보수적 접근이 필요한 시점이라고 언급.

▷투자의견 : BUY -> Marketperform[하향], 목표주가 : 12,000원 -> 10,000원[하향]

▷외국계 증권사 노무라증권은 동사에 대해 구조적인 높은 비용 문제로 중기적으로 이익 성장이 제한될 것이며, UAW 미국 디트로이트 지역 파업, 전기차 판매 둔화 등으로 3분기 영업이익률이 시장 기대치(3.7%)를 밑돈 2.6%를 기록할 것으로 전망. 이에 투자의견을 매도(비중축소)로 제시하고 목표주가를 하향 조정했음.

|

|

3분기 양호한 실적 전망 및 향후 호실적 기대감 등에 소폭 상승

|

|

|

▷흥국증권은 동사에 대해 3분기 연결기준 매출액은 2.6조원(+6.3% YoY), 영업이익은 505억원(+25.3% YoY)으로 당초 예상을 하회하지만 비교적 견조한 실적이 가능할 것으로 전망. 핵심사업인 SK매직과 SK렌터카의 수익성 고도화 작업을 통해 경쟁사 대비 낮았던 영업이익률을 크게 제고해 나갈 것이며, 워커힐의 흑자 전환과 함께 정보통신과 기타 부문의 실적 개선도 가세할 전망.

▷아울러 4분기 연결기준 매출액은 2.7조원(+7.1% YoY), 영업이익은 612억원(+85.4% YoY)으로 양호한 실적 모멘텀은 지속 가능할 것으로전망되며, 올해 연간 연결기준 매출액은 10.0조원(+3.3% YoY), 영업이익은 2,294억원(+48.7% YoY)을 기록할 것이라고 언급.

▷투자의견 : BUY[유지], 목표주가 :11,000원[유지]

|

|

|

美 헬스케어 기업과 6,000억원규모 공급 계약 추진 소식에 소폭 상승

|

|

|

▷전일 일부 언론에 따르면, 동사가 미국 헬스케어전문기업 라이프시그널스를 통해 인도 지역에 무선바이오센서를 공급할 것으로 전해짐. 이와 관련, 동사는 미국 라이프시그널스와 6,000억원규모 무선바이오센서 공급 계약(계약기간:5년)을 추진 중이며, 동사가 무선바이오센서를 공급하면 라이프시그널은 칩 형태로 제조해 인도 시장에 수출할 것으로 전해짐.

|

|

|

4,005.66억원 규모 A320 계열 Slat Track Assembly 공급 계약체결에 소폭 상승

|

|

|

▷AIRBUS와 4,005.66억원(최근 매출액대비 14.4%) 규모 공급계약(A320 계열 Slat Track Assembly) 체결(계약기간:2023-09-01~2043-12-31) 공시.

|

|

|

3분기 영업이익 흑자전환 전망 등에 소폭 상승

|

|

|

▷대신증권은동사에 대해 3Q 매출액(2,264억원)과 영업이익(101억원)이 각각 17.8%(qoq/-18.6% yoy) 증가, 흑자전환(qoq/10,891% yoy)을 기록할 것으로 전망. 이와 관련, 3Q 모바일 및 전장향 매출이 동시에 증가했고, 전장향의 이익이 확대됐기 때문이라고 설명.

▷아울러 영업이익은 4Q(76억원) 219%(yoy/-24% qoq), 2024년(393억원) 116%(yoy) 증가할 것으로 추정. 삼성전자의 스마트폰은 2023년 2Q를 저점으로 회복으로 전환, 갤럭시S23FE /2024년 1Q 갤럭시S24 생산 이후 2Q 판매 호조 등 우호적인 환경이 예상된다고 밝힘.

▷투자의견 : BUY[유지], 목표주가 :41,000 원[유지]

|

|

|

든든한 수주 잔고 기대감 등에 소폭 상승

|

|

|

▷키움증권은 동사에 대해 든든한 수주 잔고가 기대된다고 언급. 현재 수주잔고 중 수출 수주의 잔고 비중이 60% 정도 수준인 점을 감안했을 때 2024년부터 수익성이 높은 수출 사업의 매출 인식이 본격화되면서 이익 개선세가 나타날 것으로 전망. 또한, 하반기 신규 수주는 국가에서 일부 무기 획득 사업을 계획보다 빠르게 진행하면서 상반기 대비 3배 가까이 늘어날 것으로 예상.

▷아울러 향후 나올 국방 사업 계획에 따르면 2023년부터 2027년까지 동사의 R&D 매출은 5,000억원에서 9,000억원 규모로 급증할 것으로 전망된다며, R&D 매출은 추후에 양산 사업으로 이어지는 구조이기 때문에 동사 국내 매출의 중장기 성장세가 지속될 것으로 예상.

▷한편, 3분기 매출액은 6,411억원(yoy -7.8%), 영업이익은 459억원(yoy -21.3%, OPM 7.2%)으로 시장 기대치를 소폭 하회할 것으로 전망.

▷투자의견 : BUY[유지], 목표주가 :120,000원[유지]

|

|

|

3분기 영업이익 컨센서스 하회 전망 등에 하락

|

|

|

▷한국투자증권은 동사에 대해 3분기 연결기준 매출액은 4,611억원(+0.3% YoY, +6.5% QoQ)으로 컨센서스 4,776억원에 부합하는 수준을 기록할 것으로 전망하지만, 영업이익은 321억원(-34.1% YoY, +35.6% QoQ)으로 컨센서스 영업이익 461억원에 30.3% 하회할 것이라고 밝힘. 이는 백신 사업부 매출액이 시장 경쟁의 심화로 1,012억원(-3.1% YoY, +3.9% QoQ)을 기록하며 역성장을 보일 것이기 때문이라고 언급.

▷또한, 우크라이나-러시아 전쟁 장기화, 중동국가 구매력 약화 등 매크로 상황 악화가 원인으로 작용해 처방의약품 사업부(985억원, -5.8% YoY, -0.4% QoQ)의 고마진 제품인 헌터라제 수출 감소가 예상된다고 설명. 이에 따라상대적으로 매출원가율이 높은 제품 중심으로 믹스가 변화하며 영업이익이 역성장을 기록할 것으로 예상.

▷아울러 단기간 내 가시적인 성과를 확인할 수 있을 만한 R&D 모멘텀이 부재한 것도 주가의 하방 압력을 강화할 것이라고 밝힘.

▷다만, 내년 하반기부터 출시될 면역 저하 치료제 IVIG-SN 10%를 통해 외형 성장과 수익성 개선이 진행될 것이라고 설명.

▷투자의견 : BUY[유지], 목표주가 : 160,000원 -> 130,000원[하향]

|

|

신규상장 첫날 급등

|

|

|

▷금일 코스닥시장에 신규상장한 동사의 주가는 공모가 2,000원에서 시초가를 형성한 뒤 급등세를 기록중. 한편, 동사는 기업인수목적회사(SPAC)로 신재생에너지, 바이오제약ㆍ의료기기, IT융합시스템, LED 응용, 그린수송시스템, 탄소저감에너지, 고도 물처리, 첨단그린도시, 방송통신융합산업,로봇 응용, 신소재ㆍ나노융합, 고부가 식품산업, 엔터테인먼트, 자동차 부품 제조, IT 및 반도체, 소프트웨어, 게임, 모바일 산업, 기타 미래 성장 동력을 갖추었다고 판단되는 산업을 영위하는 업체가 합병 대상.

|

|

|

적정의견 감사보고서 제출 속 상한가

|

|

|

▷전일 장 마감 후 적정의견 감사보고서 제출 공시.

|

|

|

포스코A&C와 포항 공장·신사옥 신축설계 계약 체결 소식에 강세

|

|

|

▷동사는 언론을 통해 지난 10일 포스코A&C와 포항 공장·신사옥 신축설계 계약을 체결했다고 밝힘. 오는 2024년7월 착공 예정인 이번 사업을 통해 포스코 계열사와 지속적인 관계 구축과 이를 통한 시너지를 기대한다고 언급. 특히 동사와 포스코, 포스텍, 한국로봇융합연구원 등 포항 지역 기반의 산학연 연계 대규모 로봇 클러스터 조성의발판 마련이 기대된다고 언급.

▷이와 관련, 박종훈 동사 대표는 “포스코 계열사들과 지속적인 협력관계를 구축해왔고 이번 포항으로의이전을 통해 향후 포항의 협동로봇 산업의 클러스터 조성 확대하는 것”이라며, “포스코와의 발전적인 관계와 젊은 인재들이 모인 로봇클러스터를 통해 포항의 지역경제 활성화 또한 기대한다”고 밝힘.

|

|

|

고성장궤도 진입 전망 등에 강세

|

|

|

▷BNK투자증권은 동사에 대해 내년초까지 실적 모멘텀은 약하나, 이후 고성장 궤도에 다시 진입할 것으로 전망. 동사 분기 실적은 1Q23 정점 기록 후 하향 추세에 있으며, 이는 메모리 고객사들 주문 감소와생산능력의 한계(연매출 1천 7백억원 정도) 때문이라고 설명. 그러나 내년초 동탄 신공장으로 이전, 2H24부터 본격 가동이 예상되며 동사 생산능력이 연산 80~90대로 2배 이상 증가할 전망. 또한 NAND 신규 고객향 매출이 2H24부터 본격 발생 예상되며, 2Q24부터는 파운드리 수주 증가도 예상되어 실적 고성장 궤도로 다시 진입할 것으로 분석.

▷한편, Macro 불확실성과 전방산업 수요 둔화 및 설비투자 축소 우려로, 동사 주가 역시 8월 이후 글로벌 메인 전공정 장비주들과 동반 조정국면에 있다고 언급. 다만, 동사가 반도체 선단공정 필수 장비를 생산하고있고 신규 수요처로 사업영역 확대에 따른 성장 기대가 높기 때문에, 일시적 실적 모멘텀 둔화에도 불구하고 주가 하방 경직성은 강할 것으로 전망. 이에 기간 조정을 이용한 매수를 권유한다고 밝힘.

▷투자의견 : 매수[신규], 목표주가 : 39,000원[신규]

|

|

|

3분기 역대 최대 분기 실적 전망 등에 상승

|

|

|

▷메리츠증권은 동사에 대해 3분기 매출액은 1,246억원(+20.3% YoY; 이하 YoY), 영업이익은 120억원(+310.1%, OPM 9.7%/+6.8%p), 순이익은 106억원(+1,112.1%)으로 역대 최대 분기 실적을 달성할 것으로 전망. 이와 관련, 국내에서 고객 믹스 개선과 생산성 증대(잉글 코리아 수주분 생산 대행)로 수익성 개선이 두드러질 것으로 전망. 미국에서는 MBS향 전 카테고리 주문량이 급증하고 있으며, 중국에서는 주력 거래선향 활발한 수주와 공장 일원화 효과를 기반으로 흑자로 전환할 것으로 예상.

▷아울러 신규 거래선 유치와 영업외비용 제거(중국 공장철수, 미국 PPA 완료)가 기대되는 가운데, 업종 내 차선호주 의견을 유지하고 적극 매수 접근을 추천한다고 언급.

▷투자의견 : BUY[유지], 목표주가 : 43,000원 -> 47,000원[상향]

|

|

|

장기지속 당뇨·비만치료제 비임상 결과 국제학회서 발표 소식에 상승

|

|

|

▷동사는 언론을 통해 당뇨 및 비만에 대한치료제로 개발중인 세마글루타이드(Semaglutide) 1개월 장기지속형 주사제 ‘IVL3021’의 비임상시험 결과를 미국 보스턴에서 개최되는 국제학회인 '세계 비만체중관리 학회'에서 발표한다고 밝힘. 동사는 해당 약물을 주사한 후 약물동태를 관찰한 결과, 1개월간 안정적인 혈중 약물 방출을 보여주는 것을 확인했으며, 환자의 편의성을 높여 꾸준한 체중감소 효과를 볼 수 있도록 1개월 유지 제형의 IVL3021을 개발하고 있다고 언급.

▷또한, 독자적인 ‘IVL-DrugFluidic®’ 기술을 적용해 1개월 장기지속형 처방을 고도화하고 있으며, 장기지속형 주사제의 편의성과 정교한 약물 방출 제어를 통해 IVL3021 품질의 차별성을 확보한다는 계획이라고 밝힘.

▷김주희 동사 대표는 "만성 질환에서 치료제의 효과를 유지하기 위해서는 지속적으로 복용하는 것이 중요하고, 특히 당뇨와 같이 혈중 약물농도 유지가 필수적인 질환이나 비만같이 지속적인 복용이 어려운 질환의 특성을 고려하면 장기지속형 약물에 대한 수요가 높아질 것으로 전망된다”며, “IVL3021 한번의 주사로 1개월장기간 약효를 유지가 가능하다면 삶의 질 개선과 함께 안정된 약효 발현에 크게 기여할 수 있을 것”이라고 밝힘.

|

|

|

美 FDA 인증 취득 인공무릎관절 대한정형외과학회 국제학술대회서 공개 소식에 소폭 상승

|

|

|

▷동사는 언론을 통해 지난 12일부터 3일간 열리는 2023 대한정형외과학회 제67차 국제학술대회에 인공무릎관절 ‘Freedom Knee’와 경추인공디스크(Cervical Artificial Disc Replacement) ‘Baguera®-C’ 제품을 선보였다고 밝힘. 인공무릎관절 ‘Freedom Knee’은 미국 글로벌 정형외과 임플란트 전문기업 맥스 메디컬(Maxx Medical)의 제품이며, 해당 인공무릎관절은 미국식품의약국(FDA)과 국내 식약처의 의료기기 인증을 모두 취득한 하이테크 제품으로 전해짐.

▷이와 관련, 동사의 김일 대표는 "인공무릎관절 판매를 통해 척추 뿐만 아니라 무릎, 고관절 등으로 임플란트 시장 영역을 지속적으로 확대하고 있다” 며 “국내 임플란트 1위 기업으로도약할 수 있도록 최선을 다할 것” 이라고 밝힘.

|

|

|

2023년역대급 실적 전망 등에 소폭 상승

|

|

|

▷하이투자증권은 동사에 대해 2023년 실적은 매출액 912 억원(YoY: +25.3%), 영업이익 265억원(YoY: +56.6%, OPM: +29.0%)으로 역대급 실적을 기록할 것으로 전망. 이는 반도체 업체들의 CAPEX가 감소하였음에도 불구하고 주요 고객사의 첨단 패키지 팀에서 동사의 디스컴과 리플로우 장비에 대한 수요가 견조했다고 파악되기 때문이라고 밝힘. 특히, 디스컴 장비의 수요는 반도체 업체들이 최근 후공정에서 Chip to Chip 또는 Chip to Substrate 적층을 위해 TSV(Through Silicon Via, 실리콘 칩에 구멍을 뚫는 공정)를 적용하면서 구멍에 남은 찌꺼기 제거를 위해 디스컴 장비를 도입한 것으로 파악된다고 언급.

▷리플로우 장비 매출도 플립칩 본딩 비중이 상승하면서 지속적인 성장세를 보여줄 것으로 전망. 현재 플립칩 본딩이 전체 본딩 방식에서 차지하는 비중은 약 26%인 것으로 파악되고 있는 가운데 2028년까지 CAGR 5.6%의 속도로 성장할 것이라며. 전방 수요 확대에 따른 동사 장비에 대한수혜가 기대된다고 설명.

▷아울러 2024년 동사 실적은 매출액 1,277억원(YoY: +40.0%), 영업이익 357억원(YoY: +34.9%, OPM: +28.0%)을기록할 것으로 전망. 동사 제품 리드타임이 3~5 개월이라는 점과 주요 고객사 수주를 대량 확보했다는 점을 감안하면, 내년 상반기 매출이 올해 상반기 매출을 크게 상회할 예정이라고 밝힘. 또한, 올해 장비 매입을 거의 하지 않았던 고객사들의 장비 투자가 내년 하반기부터 재개될것으로 전망.

|

|

|

中 SSET와 73.70억원 규모 공급계약 체결에소폭 상승

|

|

|

▷Shanghai Shareway Environment Technology Co., Ltd와 73.70억원(최근 매출액대비 11.23%) 규모 공급계약(친환경 태양광 Scrubber장비 수주) 체결(계약기간:2023-10-12~2024-03-30) 공시.

|

|

|

3분기 실적 2분기 대비 소폭 하회 전망 등에 소폭 하락

|

|

|

▷IBK투자증권은 동사에 대해 2023년 3분기 실적은 매출액 1,177억원, 영업이익 33억원으로 2023년 2분기 대비 소폭 하회할 것으로전망. 특히, 모바일 부분은 2분기 대비 소폭 감소할 것으로 전망하며, 전장 부문도 소폭 감소할 것으로 추정. 카메라 모듈 부분은 감소, 라이트 부분은 개선이 예상. 아울러 라이트 부문 물량증가로 재고 충당금 관련 비용 증가할 것이며, 회계처리도 다소 보수적으로 전환할 것으로예상.

▷투자의견 : 매수[유지], 목표주가 : 11,000원[유지]

|

|

|

향후 실적 부진 전망 등에 소폭 하락

|

|

|

▷NH투자증권은 동사에 대해 3분기 매출액은 2,923억원(-4.8% y-y, +7.8% q-q), 영업이익은 319억원(-27.0% y-y, +20.6% q-q)으로 영업이익은 기존 추정치 548억원 및 시장 컨센서스 409억원을하회할 것으로 전망. ‘오딘’의 일본 출시에도 불구하고 매출 하향 안정화가 이어지고 있고, 7월 출시한 ‘아레스’도 당초 기대에는 못미치는 매출을 기록하고 있다고 설명.

▷아울러 올해는 ‘오딘’의 매출 하향 안정화로 3종의 신작의 성공에도 불구하고 실적 성장이 둔화될것으로 전망.

▷투자의견 : BUY[유지], 목표주가 : 42,000원 -> 34,000원[하향]

|

|

|

상장예비심사 승인 속 거래재개 첫날 소폭 하락

|

|

|

▷전일 장 마감 후상장예비심사결과 통지(승인) 공시. 이에 지난 5월부터 거래가 정지됐던 동사의 주권매매거래가 금일 재개됨.

▷한편, 동사는 지난 5월 주식회사 (주)에스피소프트로 피 흡수합병키로 결정(합병기일:2024-01-23, 신주상장예정:2024-02-14)한 바 있음.

|

|

|

3분기 실적 컨센서스 하회 전망 등에 소폭 하락

|

|

|

▷메리츠증권은 동사에 대해 3Q23 연결 매출액은 1조 2,055억원(+2.3% YoY), 영업손실은 211억원(적전 YoY)으로 시장 컨센서스를 하회할 것으로 전망. 이와 관련, 미디어플랫폼과 영화드라마 영업손실이 각각 223억원, 295억원으로 부진이 지속될 것으로 예상.

▷아울러 2023년 연결매출액은 4.56조원(-4.9% YoY), 영업손실은 752억원(적전 YoY)을 기록할 것으로 전망. 미디어플랫폼 부문은 4Q23부터 BEP 수준의 실적이 가능할 것이며, 영화드라마 부문은 피프스 시즌의 작가조합 파업 종료에도 내년부터 정상화될 것으로 전망. 음악 부문은 10월 INI, 11월 제로베이스원 컴백과 콘서트 성수기로 4Q23 실적 개선이 가능할 전망.

▷투자의견 : BUY[유지], 목표주가 : 82,000원[유지]

|

|

|

3분기 실적 부진 전망 등에 하락

|

|

|

▷NH투자증권은 동사에 대해 3분기 영업이익은 150억원(-45.4% y-y)을 기록하며 당사 기존 추정치 및 시장 기대치를 하회할 것으로 전망. 이는 전방 수요 둔화 및 점유율 하락 때문으로 예상.

▷아울러 TV 수요 둔화 및 봉지재 점유율 하락 영향에 따른 실적 감소와 디스플레이 소재 업체들의 낮아진 밸류에이션을 반영해 목표 PER을 기존 19배에서 15배로 낮추고 목표주가를 하향 조정한다고 언급.

▷한편, 고객사의 OLED TV 물량 확대와 경쟁사 사업부 매각 완료에 따른 점유율 회복이 기대되기 때문에 2024년 상반기부터 실적이 본격적으로 개선될 것으로 전망.

▷투자의견 : BUY[유지], 목표주가 : 55,000원 -> 43,000원[하향]

|

|

|

최대주주 변경 수반 주식양수도 계약 체결 속 하락

|

|

|

▷전일 장 마감 후 최대주주 팬아시아반도체소재 유한회사가 티이엠씨 주식회사에 보유주식 3,340,655주를 653.76억원에 양도하는 최대주주 변경 수반 주식양수도 계약 체결(변경예정일:2023-11-30) 공시.

▷한편, 팬아시아반도체소재유한회사는 알케미스트가 동사 인수를 위해 결성한 펀드로 최대주주는 SK텔레콤임.언론에 따르면, 이번 매각에서 동사는 지분 가치로 약 2,000억원을 인정받았음.

|

|

|

총 600억원 규모 공모 전환사채권 발행 및 제3자배정 유상증자 결정에 급락

|

|

|

▷전일 장 마감 후 채무상환자금 확보 목적으로 (주)이수화학(최대주주) 대상 1,428,571주(100.00억원) 규모 제3자배정 유상증자 결정( 발행가:7,000원, 상장예정:2023-11-02) 공시. 또한, 채무상환자금 확보 목 적으로 500.00억원 규모의 공모 전환사채권 발행 결정(전환가액:7,000원, 전환청구일:2024-01-22 ~ 2026-11-22) 공시.

|

|

LG유플러스와 124.98억원 규모 공급계약 체결에 강세

|

|

|

▷(주)엘지유플러스와 124.98억원(최근 매출액대비 19.27%) 규모 공급계약(안테나 외장형/분리형 WiFi 공유기(AP) 단가계약) 체결(계약기간:2023-10-13~2023-12-31) 공시.

|

|

|

차세대 로봇팔 자동조제기 '메니스' 유럽 시장 진출 소식에 강세

|

|

|

▷동사는 언론을 통해 유럽에서 대형 공장형 약국을 운영하는 네덜란드 소재 제약유통업체 ‘브세카세프’(Brocacef)에 다관절 로봇팔이 적용된 차세대 자동 조제기 ‘메니스(MENITH)’를 공급하게 됐다고 밝힘. 메니스는 다관절 협동 로봇 팔이 캐니스터(의약품을 담는 통)를 자동으로 교환하는 작업을 수행해 기존 제품 대비 2배 이상 빠른 분당 최대 120포의 약을 조제할 수 있으며, 자동 검수 기능도 탑재돼 약국 조제 시간과 인력을 최소화할 수 있다고 설명.

▷ 이와 관련, 동사는 이번 납품을 기점으로 보급형 장비 위주의 유럽 비즈니스를 '최첨단 대형 장비' 중심으로 확대할 수 있게 됐으며, 브로카세프와 같은 대부분의 해외 공장형 약국은 접수받은 처방의약품을 대량 조제해 전국 각지로 배송하고 있어 업무 효율성을 크게 높일 수 있는 메니스의 추가 도입이 기대된다고 설명.

|

|

|

170억원 규모 유형자산(토지 및 건물) 양수 결정 속 소폭 상승

|

|

|

▷전일 장 마감 후 생산 인프라 확장을 통한 중장기 성장 기반 구축 목적으로 172.00억원 규모 유형자산(토지 및 건물) 양수 결정(양수기준일:2023-11-30) 공시.

|

|

|

올해 영업이익 흑자 전환 전망 등에 소폭 상승

|

|

|

▷신한투자증권은 동사에 대해 2024년 매출액 182억원(+180% YoY), 영업이익 64억원(흑전 YoY)을 기록할 것으로 전망. 중동 수주를 기반으로 M 사업부에서는 약 110억원, ESL, 가전 등 다양한 전방시장 진출로 E 사업부에서는 약 62억원의 매출을 달성할 것으로 추정. 추정치에 반영하지 않은 ETD 광가변 기반 제품 출시가 성공적으로 이뤄진다면 다시 한번 큰 폭의 매출 성장이 기대된다고 설명.

|

728x90

'당일 종목 정리' 카테고리의 다른 글

| 1017 종목 정리 (1) | 2023.10.17 |

|---|---|

| 1016 종목 정리 (1) | 2023.10.16 |

| 1012 종목 정리 (0) | 2023.10.12 |

| 1011 종목 정리 (1) | 2023.10.11 |

| 1010 종목 정리 (5) | 2023.10.10 |