- 코스피시장-

12/5 KOSPI 2,419.32(-0.62%) 외국인·기관 동반 순매도(-), 美 고용지표 호조 속 Fed 긴축 속도 조절 기대감 후퇴(-)

지난 주말 뉴욕증시가 고용지표 호조 및 Fed 긴축 속도 조절 기대감 속 혼조, 유럽 주요국 증시도 혼조 마감. 이날 코스피지수는 2,442.17(+7.84P, +0.32%)로 상승 출발. 장 초반 2,442.22(+7.89P, +0.32%)에서 장중 고점을 기록한 후 오전중 보합권을 중심으로 등락을 거듭했음. 오후 들어 낙폭을 확대했고, 장 후반 2,413.05(-21.28P, -0.87%)에서 장중 저점을 형성한 후 낙폭을 다소 줄인 끝에 결국 2,419.32(-15.01P, -0.62%)에서 거래를 마감.

외국인과 기관의 동반 순매도 등에 코스피지수는 이틀째 하락. 외국인과 기관은 이틀 연속 동반 순매도, 개인은 이틀째 순매수. 美 11월 고용지표 호조 등으로 Fed 긴축 속도 조절 기대감이 다소 후퇴. 반면, 中 코로나19 방역정책 완화 기대감 등으로 중국 소비 관련 종목들은 상승.

지난 주말 美 필라델피아 반도체지수 하락 및 금일 외국인의 매도세가 전기전자 업종에 집중되면서 삼성전자(-0.17%), SK하이닉스(-1.10%) 등 시총 상위 반도체주들이 부진한 모습. LG에너지솔루션(-3.77%), 삼성SDI(-2.92%) 등 2차전지, 현대차(-2.07%), 기아(-1.35%), 현대모비스(-2.11%) 등 자동차대표주도 하락.

지난 주말 발표된 美 11월 비농업 고용이 26만3,000명 증가, WSJ 집계 시장 예상치 20만명을 크게 상회. 올해 월평균 신규 고용은 39만2,000명으로 지난해 월평균 56만2,000명보다는 둔화했으나, 2019년의 월평균 신규 고용인 16만4,000명을 크게 상회. 실업률은 전월과 동일한 3.7%로 50여년래 최저치에 가까운 수준을 기록.

美 고용시장이 예상보다 강한 것으로 나타나자 시장에서는 Fed가 예상보다 매파적 행보를 보이며 더 오래 높은 수준의 금리를 유지할 것이라는 전망이 확산. 특히, 임금상승률이 전년동월대비 5.1% 상승해 전월 상승률과 시장 예상치를 웃돌면서 인플레이션 우려가 커졌음. 시간당평균 임금은 전월대비 0.6% 급등해 지난 1월 이후 최대폭 상승을 기록했으며, 시장 예상치도 크게 상회했음.

중국 방역 당국의 코로나19 방역 정책 완화 기대감이 커졌음. 지난 1일 시진핑 국가주석이 샤를 미셸 EU 상임의장과 회담자리에서 중국 내 코로나19 방역 조치 완화를 검토할 여지가 있음을 시사했고, 상하이가 금일부터 야외 관광지 이용시 코로나19 음성 증명서를 요구하지 않겠다고 발표하는 등 방역규제가 다소 완화. 최근 베이징과 텐진, 선전, 청두 등 다른 주요 도시들도 이와 같은 일부 규제 완화를 발표한 바 있음. 이 같은 소식에 LG생활건강(+6.72%), 아모레퍼시픽(+6.08%), 호텔신라(+5.26%), 신세계(+5.15%), 하나투어(+5.52%), 제주항공(+10.67%) 등 화장품/면세점/항공/여행 등 중국 소비 관련 테마가 큰 폭으로 상승.

수급별로는 외국인과 기관이 각각 2,927억, 151억 순매도, 개인은 3,015억 순매수. 선물시장에서는 개인과 기관이 각각 1,351계약, 1,757계약 순매도, 외국인은 3,145계약 순매수.

원/달러 환율은 전거래일 대비 7.3원 하락한 1,292.6원을 기록.

국고채 3년물 금리는 전일 대비 0.7bp 하락한 3.609%, 10년물은 전일 대비 3.4bp 하락한 3.549%를 기록.

3년 국채선물은 전일대비 7틱 오른 103.95 마감. 외국인이 8,463계약 순매수, 금융투자는 6,309 계약 순매도. 10년 국채선물은 전일대비 35틱 오른 112.20 마감. 외국인이 2,158계약 순매수, 은행도 1,550계약 순매수. 반면, 개인이 1,702계약 순매도, 투신과 금융투자도 각각 480계약, 423계약 순매도.

코스피 시총상위종목들은 대부분 하락. 삼성바이오로직스(-4.25%), LG에너지솔루션(-3.77%), 포스코케미칼(-3.73%), 삼성SDI(-2.92%), LG화학(-2.11%), 현대모비스(-2.11%), 현대차(-2.07%), SK이노베이션(-1.44%), 기아(-1.35%), SK하이닉스(-1.10%) 등이 하락. 반면, NAVER(+3.23%), 카카오(+1.93%), 신한지주(+0.26%), LG전자(+0.21%), KB금융(+0.19%) 등은 상승.

업종별로는 하락이 우세. 비금속광물(-2.68%), 의약품(-2.24%), 운수장비(-1.52%), 전기/전자(-1.21%), 제조(-1.00%), 증권(-0.90%), 보험(-0.84%), 전기가스(-0.38%), 기계(-0.37%), 건설(-0.36%) 등이 하락. 반면, 섬유/의복(+4.38%), 의료정밀(+2.33%), 운수창고(+1.81%), 금융(+0.28%), 화학(+0.26%), 유통(+0.26%), 통신(+0.20%) 등은 상승.

마감 지수 : KOSPI 2,419.32P(-15.01P/-0.62%)

- 코스닥시장-

12/5 KOSDAQ 733.32(+0.05%) 中 코로나19 방역 완화 기대감(+), 외국인·기관 동반 순매도(-)

지난 주말 뉴욕증시가 고용지표 호조 및 Fed 긴축 속도 조절 기대감 속 혼조 마감한 가운데, 이날 코스닥지수는 736.45(+3.50P, +0.48%)로 상승 출발. 장초반 739.77(+6.82P, +0.93%)에서 장중 고점을 기록한 후 상승폭을 줄였음. 오후 들어 하락 전환한 후 731.07(-1.88P, -0.26%)에서 장중 저점을 형성했으나 재차 상승했고, 보합권을 중심으로 혼조세를 보인 끝에 733.32(+0.37P, +0.05%)에서 거래를 마감.

외국인과 기관의 동반 순매도 속 개인 순매수 등에 코스닥지수는 강보합. 개인이 이틀째 순매수를 기록한 반면, 외국인과 기관은 이틀 연속 순매도. 美 고용지표 호조로 Fed 긴축 속도 조절 기대감이 다소 후퇴. 中 방역 당국의 코로나19 방역조치 완화 기대감 등은 증시에 상승 압력으로 작용.

지난 1일 시진핑 국가주석이 중국 내 코로나19 방역 조치 완화 검토 여지를 시사했고, 상하이, 베이징 등 주요 대도시들의 코로나19 규제 완화 발표 소식 등에 중국 소비주들이 상승.

파라다이스(+3.74%), 노랑풍선(+6.84%), 세중(+4.53%), 참좋은여행(+3.45%), 세화피앤씨(+29.69%), 연우(+10.40%), 코리아나(+10.21%) 등 카지노/여행/화장품 테마가 상승. 카카오게임즈(+2.61%), 펄어비스(+2.35%) 등 게임 테마도상승. 반면, 에코프로비엠(-2.91%), 엘앤에프(-6.20%), 에코프로(-4.33%), 천보(-2.09%) 등 2차전지 테마는 하락.

수급별로는 외국인과 기관이 각각 523억, 7억 순매도, 개인은 655억 순매수.

코스닥 시총상위종목들은 상승이 우세. 알테오젠(+8.70%), 파라다이스(+3.74%), 카카오게임즈(+2.61%), 펄어비스(+2.35%), 솔브레인(+2.35%), 셀트리온제약(+1.68%), CJ ENM(+1.36%), HLB(+1.26%), 스튜디오드래곤(+1.08%), 리노공업(+0.75%), 셀트리온헬스케어(+0.16%) 등이 상승. 반면, 엘앤에프(-6.20%), 에코프로(-4.33%), 에코프로비엠(-2.91%), 천보(-2.09%), 더블유씨피(-1.35%), 에스엠(-0.85%), 오스템임플란트(-0.69%) 등은 하락.

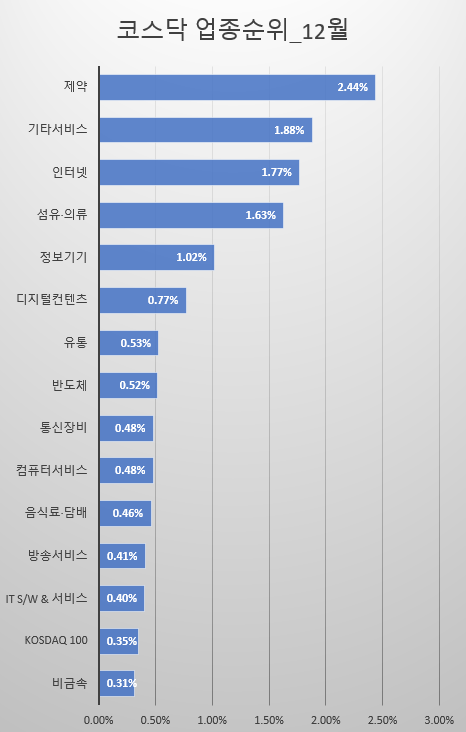

업종별로는 상승이 다소 우세. 제약(+2.44%), 기타서비스(+1.88%), 인터넷(+1.77%), 섬유/의류(+1.63%), 정보기기(+1.02%), 디지털컨텐츠(+0.77%), 유통(+0.53%), 반도체(+0.52%), 통신장비(+0.48%), 컴퓨터서비스(+0.48%), 음식료/담배(+0.46%) 등이 상승. 반면, 기타제조(-2.72%), IT부품(-2.69%), 종이/목재(-1.68%), 일반전기전자(-1.67%), 금융(-1.28%), 금속(-1.07%), 건설(-1.02%), 오락문화(-0.88%), IT H/W(-0.71%), 기계/장비(-0.65%), 운송장비/부품(-0.47%) 등은 하락.

마감 지수 : KOSDAQ 733.32P(+0.37P/+0.05%)

|

특징테마

|

이 슈 요 약

|

|

테마시황

|

▷중국 코로나19 방역 조치완화 기대감 지속 등에 면세점, 여행, 항공/저가 항공사, 카지노, 화장품 등 중국 소비 관련 테마 상승. 국내 상장 중국기업 테마도 상승.

▷고병원성 AI 확산 소식 등에 백신/진단시약/방역(신종플루& AI 등) 등 테마 상승.

▷이재용 삼성전자 회장, 중동 출장 속 UAE 아부다비 '마 스다르 시티' 5G 협력 기대감 등에 5G(5세대 이동통신)/ 통신장비 테마 상승.

▷월드컵 16강 진출에 따른 수혜 기대감등에 스포츠행사 수혜(올림픽& 월드컵 등) 등 테마 상승.

▷정부, 우크라이나 재건 관련 세부 계획 구상 소식 등에 우크라이나 재건관련주 상승.

▷현대차그룹, 자율주행 자회사에 조(兆)단위 투자 추진 소식에 일부 관련주 자율주행차 테마 상승.

▷CNN, 한국 저출산 문제 지적 속 출산장려정책, 엔젤산업, 캐릭터상품 등 테마 상승.

▷11월 미용 의료기기 수출액 증가 소식 속 4분기 호실적기대감 지속 등에 미용기기/ 의료기기 테마 상승.

▷SK리츠가 FTSE 리츠 지수 편입 확정 소식 등에 큰 폭으로 상승한 가운데 리츠(REITs) 테마 상승.

▷이 외 줄기세포, mRNA, 인터넷 대표주, 치아 치료(임플란트 등), 화폐/금융자동화기기(디지털화폐 등), 슈퍼박테리아, NI(네트워크통합), 보톡스, 제대혈, 재택근무/스마트워크 등의 테마가 상승률 상위를 기록.

▷반면, 애플 MR 헤드셋 출시 지연 소식에 메타버스(Metaverse)/ 증강현실(AR)/ 가상현실(VR) 테마 하락.

▷최근 리튬 가격 조정 속 리튬 관련주 하락.

▷IRA 여파등에 자동차 대표주, 자동차부품, 전기차, 2차전지 테마 하락.

▷지난 주말 필라델피아 반도체지수 하락 속 반도체 대표주, 반도체 재료/부품 등 일부 반도체 테마 하락.

▷크래프톤이 신작 '칼리스토 프로토콜' 출시 후 엇갈린 평가 속 큰 폭으로 하락한 가운데, 크래프톤 관련주 하락. 게임, 모바일게임 테마도 하락.

▷이 외 웹툰, 자전거, 폐배터리 관련주, 온실가스(탄소배출권), 스마트카, PCB(FPCB 등), 공작기계, 영상콘텐츠, 항공기부품, CCTV & DVR, 피팅(관이음쇠)/밸브, 도시가스 등의 테마가 하락률 상위를 기록.

|